特锐德港股上市有望成为充电桩板块估值修复的催化剂,但效果可能有限,更多是结构性机会。作为行业龙头,其动作能提升市场关注度,然而整个板块仍面临激烈竞争和盈利分化的挑战。

龙头上市,价值重估

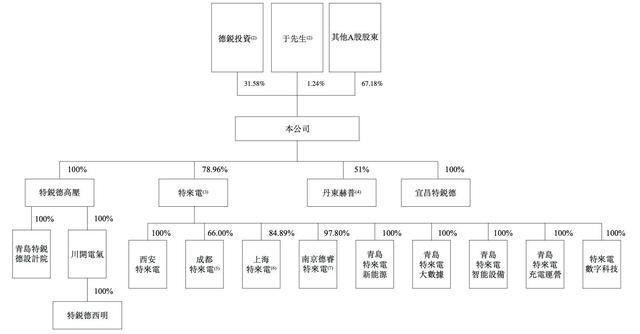

特锐德此次冲刺港股,核心目的不仅是融资,更是品牌国际化和估值修复。公司旗下特来电是中国最大的电动汽车充电设备制造商及充电网运营商,截至2025年10月31日,平台连接近7万座充电站、超85万台充电终端,注册用户突破5000万。

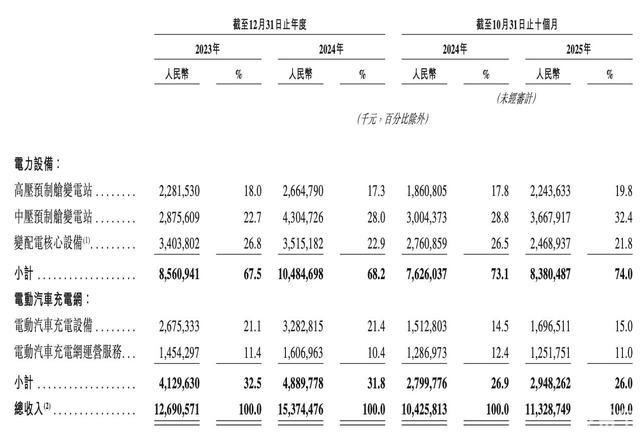

在财务上,其充电网业务毛利率从2023年的24.2% 持续提升至2025年前十个月的33.9%,显示出较强的运营优化能力。

港股上市若能成功,将为其带来双重赋能:

融资拓展:募集资金计划用于海外市场扩张、技术研发及全球产能建设,缓解资金压力并支持增长。

估值修复:目前特锐德A股PE-TTM约为27.57倍,显著低于电力设备行业平均约38倍的水平,存在估值折价。上市后国际投资者的关注可能推动其估值向行业均值靠拢。

不过,这次上市仍存在不确定性,需要获得中国证监会、香港证监会和港交所等监管机构的批准。

板块带动,挑战犹存

特锐德作为龙头,其港股上市对充电桩板块的积极影响主要体现在“示范效应”上。如果公司能获得更高估值认可,可能会引导市场重新审视头部企业的长期价值,尤其是那些具备技术壁垒或出海能力的企业。

但问题在于,充电桩板块的整体估值修复面临根本性制约:

行业价格战激烈:当前充电行业竞争白热化,有报道称“一度电只赚2分钱”,中小运营商生存艰难。即便是头部企业,也面临毛利率下滑的压力。

盈利基础不牢:除了特锐德等极少数公司,许多充电桩企业尚未证明持续盈利的能力。板块估值提升最终需要扎实的业绩支撑,而非单靠情绪催化。

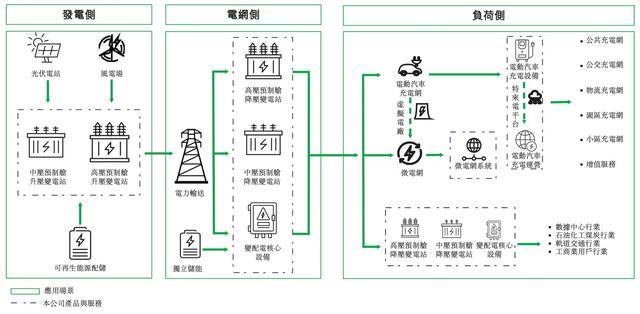

更关键的是,市场资金可能会因此上海股票配资平台事件进行“选择性关注”。国际视野的引入可能更青睐那些故事清晰的企业——比如特锐德自身在虚拟电厂(VPP) 和能源互联网方面的布局,或将充电桩从“传统设备”角色升级为“可调度能源节点”。

但这对于大量仍陷于价格战、模式单一的中小企业来说,带动作用可能微乎其微。

因此,特锐德港股上市更像是一针“强心剂”,为板块带来关注度和短期情绪提振。它或许能打开一扇窗,让光线照进部分优质公司,但难以驱散整个房间的阴霾。投资者若期待板块整体性大涨,恐怕仍需耐心等待行业竞争格局的清晰和更多企业盈利拐点的出现。

华利配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯